Sijoitukseni 2020

Miksi sijoitan?

Tähän minulla on useita eri syitä. Yksi niistä on säästöjen kasvattaminen tulevaisuutta varten. En varsinaisesti suunnittele sijoituksien korvaavan eläkettä, mutta enemmänkin ylläpitää säästöjen arvoa ja olla huonojen päivien varalle. En pysty kuvittelemaan itseäni henkilöksi, joka ottaa lainaa jokapäiväisiin asioihin. Jo pankki- ja autolainat riittävät minulle, joten muu ylimääräinen laina jollekin toiselle osapuolelle ei kuulu minun arvomaailmaani.

Sijoitukset ovat myös keino ansaita enemmän tuloja. Vaikka palkkatulot riittävät hyvin normaaliin elämään, ylimääräinen tulo tekemättä melkein ei mitään kuulostaa todella hyvältä idealta.

Oletettu keskimääräinen tuotto sijoituksilleni on noin 5 % kasvua vuodessa. Kaikki mikä menee tämän yli on kuitenkin tervetullutta ja samalla nämä ylimääräiset tuotot kompensoivat huonompia vuosia.

Kuukausittain säästän vähintään 200 € Nordean rahastoihin, 50 € Nordnetin 15-SMART-rahastoon ja välillä käyn shoppailemassa osakkeita varmaankin samalla tavalla kuin ihmiset shoppailevat vaatteita.

Vuosiraportti

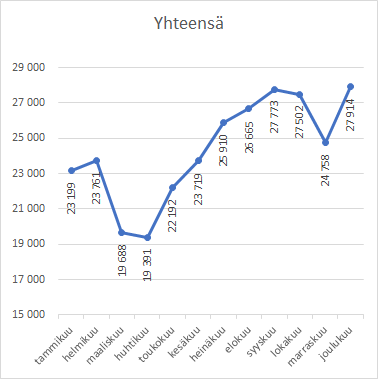

Vuosi 2020 alkoi hyvin, mutta valitettavasti COVID-19 teki temput ja markkinat alkoivat panikoimaan. Suurin romahdus tapahtui maaliskuun aikana. Ikävää jälkeä tapahtui osakeomistuksissa sekä rahastoissa, jotka sijoittivat osakkeisiin. Valitettavasti yritin seurata lammasmyyntiä myymällä jo laskeneita osakkeita ja olettaen, että pystyisin vielä pelastamaan tilanteen.

Kokonaismääräisesti sijoitukset kuitenkin kasvoivat tasaiseen malliin. Osa noususta myös johtuu omasta kuukausisäästämisestä. Tilapäinen droppi näkyy marraskuun aikana, mutta se johtuu enemmänkin tilastollisista syistä, kuten huonojen rahastojen myynnillä ja pitämällä nämä varat pankkitilillä odottamassa seuraavaa ostohetkeä.

Hyvät

Muutama osake pärjäsi hyvin vuonna 2020: Verkkokauppa.com, Musti & Mirri sekä vain alkuvuonna Kojamo. Rahastot tietenkin romahtivat alkuvuonna, mutta nousivat ylös tuhkista kuin feeniks-lintu. ETF-indeksit pärjäsivät parhaiten, koska aloin ostamaan niitä vasta maaliskuun romahduksen jälkeen.

Huonot

Kojamon mainitsin pärjänneen hyvin, mutta loppuvuoden neljänneksellä sen arvo on sulanut takaisin alkuvuoden lukemiin. Norwegian on tämän vuoden suurin pudottaja. Se on menettänyt arvostaan jopa 98 %. Suurta määrää en onneksi sitä omistanut.

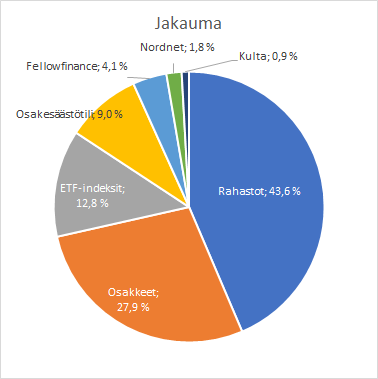

Jakauma

Sijoitukseni vuonna 2020 ovat kokeneet hieman muutoksia edelliseen vuoteen verrattuna. Suorat osakeomistukset ovat kokeneet suurimman muutoksen ja osa niiden arvosta olen siirtänyt passiivisiin ETF-indekseihin.

Aloitin juuri äskettäin vasta osakesäästötilin käytön, johon "siirsin" eli myin ja ostin uudelleen jo omistamiani osakkeita, joilla on suuri osinkotuotto.

Suurin osa sijoituksistani on rahastoissa, jotka ovat tuottaneet parhaiten. Olen myynyt hieman huonompia rahastoja, joiden vuosittaiset kulut olivat liian korkeita eivätkä ne pystyneet kompensoimaan sitä tuotoillaan. Tärkeää on mainita, että kaikki rahastoni sijoittavat tuottonsa uudelleen verottomasti.

FellowFinance palvelussa rahoitan kuluttajalainoja. Suomalaiset selvästi tykkäävät ottaa kulutusluottoja, joten miksipä ei niitä rahoittaisi. Näissä on korkeat korot, joista suurin osa yli 10 % luokkaa. Tätä kuitenkin kompensoi luottojen tappio, joka syntyy siitä, ettei velallinen maksa lainaansa takaisin.

Omistan myös pienen määrän kultaa. Vuonna 2020 en ole hankkinut sitä enempää, koska kullan arvo on kasvanut.